Erik Smolinski hatte einen Vorsprung beim Investieren: In der Highschool ermutigte ihn ein Lehrer, das Geld, das er mit Gelegenheitsjobs verdiente, an der Börse anzulegen.

Er ging in die Bibliothek, nahm ein paar Bücher zur Hand und begann, sich mit grundlegenden Anlagekonzepten vertraut zu machen. Von da an begann er, Aktien zu kaufen.

Während des Studiums arbeitete er weiterhin in verschiedenen Jobs, um sein Anlagekonto zu finanzieren, unter anderem verkaufte er mit einem Kumpel heruntergekommene Autos.

Nach seinem Abschluss diente er im Marine Corps und handelte weiterhin mit Wertpapieren. Im Jahr 2024 betrachtet sich der 33-Jährige als finanziell unabhängig und verfügt über ein siebenstelliges Nettovermögen, was von Business Insider anhand von Screenshots seines Handelskontos überprüft wurde.

Smolinski, der hauptberuflich handelt und auf YouTube Inhalte zu Investitionen erstellt, ist fest davon überzeugt, dass „es eine Handvoll Kernkonzepte gibt, die so gut wie jeder verstehen kann, und mit denen man im Grunde die meisten finanziellen Ziele erreichen kann, vor allem, wenn man früh genug damit anfängt.“

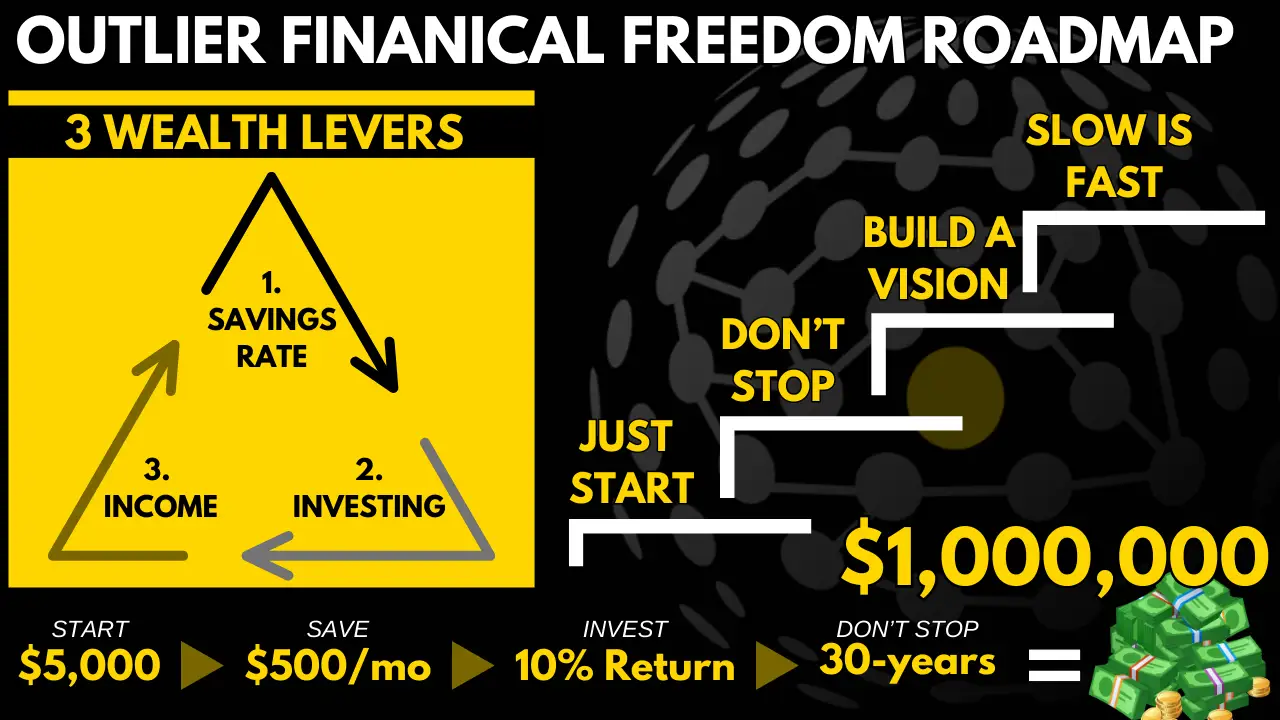

Er hat einen zweiteiligen „Finanziellen-Freiheits-Fahrplan“ erstellt, um die Kernkonzepte zu veranschaulichen.

Teil 1: 3 „Vermögenshebel“ verstehen

Laut Smolinski gibt es drei „Vermögenshebel“, die man nutzen muss, um Vermögen aufzubauen.

1. Sparquote. Man kann nicht mit dem Vermögensaufbau beginnen, ohne zumindest einen Teil seines Einkommens zurückzulegen.

„Warten Sie nicht, bis Sie mehr haben“, betonte Smolinksi. Fangen Sie an, so viel wie möglich zu sparen, selbst wenn es nur 10 Dollar im Monat sind. Der Schlüssel ist, sich eine Gewohnheit anzueignen.

2. Investieren. Jetzt, wo Sie einen Teil Ihrer Ersparnisse haben, sollten Sie diese nicht einfach auf einem Bankkonto liegen lassen, wo sie wenig bis gar keine Zinsen einbringen.

Schließlich sagte er: „Man kann sich nicht auf dem Weg zum Reichtum retten“, sagte er. „Man kann sich auf dem Weg zur finanziellen Sicherheit retten, aber wenn wir über Reichtum sprechen, wird man nicht einfach sein ganzes Leben lang sparen, um dorthin zu gelangen. Die Investitionskomponente ist es, die den Zinseszins in Gang setzt – und je früher, desto besser.“

3. Einkommen. Der dritte Hebel kann Ihre allgemeine Sparquote erhöhen, mehr Geld für Investitionen freisetzen und letztlich den Vermögensbildungsprozess beschleunigen. 100 $ mehr, die Sie monatlich auf ein Anlagekonto einzahlen können, „können das Bild für Sie massiv verändern“, so Smolinski.

Um an diesem Hebel zu ziehen, haben Sie zwei Möglichkeiten: Beförderungen und Gehaltserhöhungen innerhalb Ihrer 9-to-5-Tätigkeit anstreben oder einen Nebenjob aufnehmen.

„Wenn ich in einem Unternehmen arbeite und so viel Geld wie möglich verdienen möchte, muss ich bedenken, dass ich bei vielen Jobs mehr Geld verdienen würde, wenn ich alle zwei oder drei Jahre oder so den Job wechseln würde“, merkte er an. „Man muss seinen Wert kennen und nicht zögern, sich umzuschauen.

Wenn man einen Beruf hat, der nicht übermäßig zeitaufwendig ist, und etwas Zeit für andere Dinge hat, muss man sich ethisch verhalten, denn für verschiedene Berufe gelten unterschiedliche Regeln, was die Art von Nebenbeschäftigungen angeht, die man ausüben kann. Aber man sollte sich eine Nebenbeschäftigung suchen. Man kann Uber-Fahrer oder Doordash-Fahrer werden oder etwas anderes tun.“

Teil 2: In 3 Schritten zum Erfolg

Unter Berücksichtigung der Vermögenshebel sind hier drei Schritte, die Smolinski unternommen hat und die jeder nachahmen kann, um seine finanziellen Ziele zu erreichen.

1. Fangen Sie einfach an: Eröffnen Sie ein Maklerkonto und zahlen Sie ein, was Sie können

Um den zweiten Hebel für Wohlstand zu betätigen, benötigen Sie einen Ort, an dem Sie Ihr Geld anlegen können. Eine einfache Lösung ist die Eröffnung eines Maklerkontos.

„Jeder seriöse Broker ist in Ordnung. Suchen Sie bei Google nach „Top-Broker-Konten“, schauen Sie sich vielleicht ein YouTube-Video an, in dem jemand diese vergleicht, und wählen Sie eines aus, das Ihnen gefällt“, so Smolinski. Als Nächstes verknüpfen Sie Ihr Bankkonto mit Ihrem Brokerkonto und veranlassen Ihre erste Überweisung. “Überweisen Sie Geld – 25, 50, 100 US-Dollar – was auch immer Sie zu diesem Zeitpunkt überweisen können, tun Sie es.“

Sie sollten sich einige Zeit damit beschäftigen, wie Sie Ihr Geld anlegen können. Während Smolinski ein aktiver Händler ist, empfehlen Experten in der Regel, dass sich der alltägliche Anleger an passive Investitionen als langfristige Strategie zum Vermögensaufbau halten sollte. Smolinski stimmt dem zu: „Ich glaube wirklich, dass dies für die überwiegende Mehrheit der Menschen wahrscheinlich die richtige Antwort ist.“

Beim passiven Investieren besteht das Ziel darin, mit dem Markt mitzuhalten, nicht ihn zu übertreffen. Dies führt zwar wahrscheinlich nicht zu großen kurzfristigen Gewinnen, ist aber risikoärmer und weniger volatil als aktives Investieren. Einer der beliebtesten Ansätze beim passiven Investieren ist der Kauf von Indexfonds.

Beachten Sie, dass Sie auch in verschiedene Fonds in altersvorsorgespezifischen Konten wie IRAs und 401(k)-Plänen investieren können, die hervorragende Steuervorteile bieten und daher jährliche Beitragsbegrenzungen haben.

2. Nicht aufhören: Investieren Sie konsequent

Jetzt, da Sie mit dem Prozess begonnen haben, Ihr Geld anzulegen und den Zinseszins zu nutzen, „sollten Sie den Schwung beibehalten“, so Smolinski.

Der einfachste Weg, sich zu regelmäßigen Investitionen zu zwingen, ist die Einrichtung automatischer Beiträge. Mit der Zeit werden Sie lernen, ohne den Geldbetrag zu leben, den Sie für Ihre Zukunft beiseitelegen.

„Es wird real, wenn man Geld von sich selbst wegbewegt. Am Anfang ist es seltsam, weil man die Möglichkeit opfert, dieses Geld für eine Art kurzfristige Befriedigung zu verwenden“, bemerkte er, aber hier kommt Schritt drei ins Spiel.

3. Eine Vision aufbauen

Aggressives Sparen, um den Überschuss zu investieren, wird einfacher, wenn man ein bestimmtes Ziel hat, wie z. B. den vorzeitigen Ruhestand oder den Kauf des ersten Eigenheims.

Smolinskis Ziel war es, mit 30 Millionär zu werden. Er sagt, er habe mit einer Excel-Tabelle etwas Reverse Engineering betrieben: „Ich habe mir verschiedene Szenarien angesehen und gesagt: “Okay, wenn ich so viel spare, mit so viel Geld bei diesen verschiedenen Renditen beginne, habe ich in fünf Jahren so viel, in zehn Jahren so viel.“

So konnte er sich besser vorstellen, wie viel ein paar Hundert Dollar mehr im Monat ausmachen würden, und änderte daraufhin seine Ausgabengewohnheiten.

„Wenn ich diese kurzfristigen Kompromisse einging, dann immer im Zusammenhang mit: ‹Okay, wenn ich ausgehe, esse ich zu Abend und trinke etwas, das kostet wahrscheinlich etwa 100 Dollar. Mit diesen 100 Dollar komme ich den ganzen Monat über mit dem aus, was ich eigentlich sparen wollte“, sagte er. ‚Und dann passiert es, dass man in diese Denkweise hineingerät und es süchtig macht. Man denkt sich: ‘Wenn ich 100 Dollar im Monat spare, komme ich hierhin. Was wäre, wenn ich tatsächlich 200 Dollar sparen würde? Wie viel schneller könnte ich dann mein Ziel erreichen?’“

Der letzte Schritt auf Smolinskis Vermögensaufbau-Leiter ist „Langsam ist schnell“, fügte er hinzu. „Wenn Sie langsam anfangen und sich die Gewohnheit aneignen, erreichen Sie Ihr Ziel um Lichtjahre schneller, als Sie es wahrscheinlich jemals erwarten würden.“